发布日期:2025-06-24 13:57 点击量: 信息来源:欧亿

近年来,受财产政策取环保政策的驱动、非洲猪瘟的影响,中国生猪养殖财产布局逐渐优化,行业集中度有所提拔。2024年,中国生猪养殖行业CR20的次要上市公司生猪出栏量占全国的比沉虽由上年的24。59%上升至27。63%,但仍处于较低程度,行业内仍存正在大量中小养殖户,产能上下波动随便性强,导致生猪养殖行业具有较大的周期波动性。

2020年3月,国度发改委和农业农村部印发《关于支撑平易近营企业成长生猪出产及相关财产的实施看法》,提出要从加大财务支撑力度、完美金融安全支撑政策、支撑企业降服特殊坚苦、保障合理用地需求等方面支撑平易近营企业成长生猪出产。2021年2月,《地方国务院关于全面推进村落复兴加速农业农村现代化的看法》(2021年地方一号文件)提出,要深切推进农业供给侧布局性,平稳成长生猪财产。需要留意的是,跟着生猪养殖产能逐渐恢复,国度推进养殖产能类政策支撑力度将不竭削弱,信贷、财税和地盘政策可能收紧。2021年9月23日,农业农村部发布了《生猪产能调控实施方案(暂行)》(以下简称“方案”)。方案指出,能繁母猪是生猪出产的根本和市场供应的“总开关”,只需能繁母猪存栏量变更连结正在合理区域,仔猪出产就有保障,生猪市场供应和猪肉价钱就能连结相对不变。“十四五”期间,以一般年份全国猪肉产量正在5500万吨时的出产数据为参照,设定能繁母猪存栏量调控方针,即能繁母猪一般保有量不变正在4100万头摆布,最低保有量不低于3700万头。按照生猪产能调控要求,将能繁母猪存栏量变更划分为绿色、和红色3个区域,采纳响应的调控办法。2022年2月,《地方国务院关于做好2022年全面推进村落复兴沉点工做的看法》提出,要不变生猪出产长效性支撑政策,不变根本产能,防止出产大起大落。2023年2月,《地方国务院关于做好2023年全面推进村落复兴沉点工做的看法》指出,落实生猪稳产保供省总担任,强化以能繁母猪为从的生猪产能调控;严酷“菜篮子”市长担任制查核。2024年2月,《地方国务院关于进修使用“千村示范、万村整治”工程经验无力无效推进村落全面复兴的看法》(2024年地方一号文件)提出,要加强“菜篮子”产物应急保供扶植,优化生猪产能调控机制,不变牛羊肉根本出产能力。2024年3月,跟着生猪稳产保供工做的新环境和新要求呈现,农业农村部修订并发布了《生猪产能调控实施方案(2024年修订)》。正在此修订方案中,全国能繁母猪一般保有量方针从4100万头调整为3900万头,能繁母猪存栏量一般波动下限从一般保有量的95%调整至92%。能繁母猪一般保有量的调整也反映了生猪产能效率的提拔。这一调整旨正在更好地顺应生猪财产的成长需求,推进生猪出产和市场供应的不变。

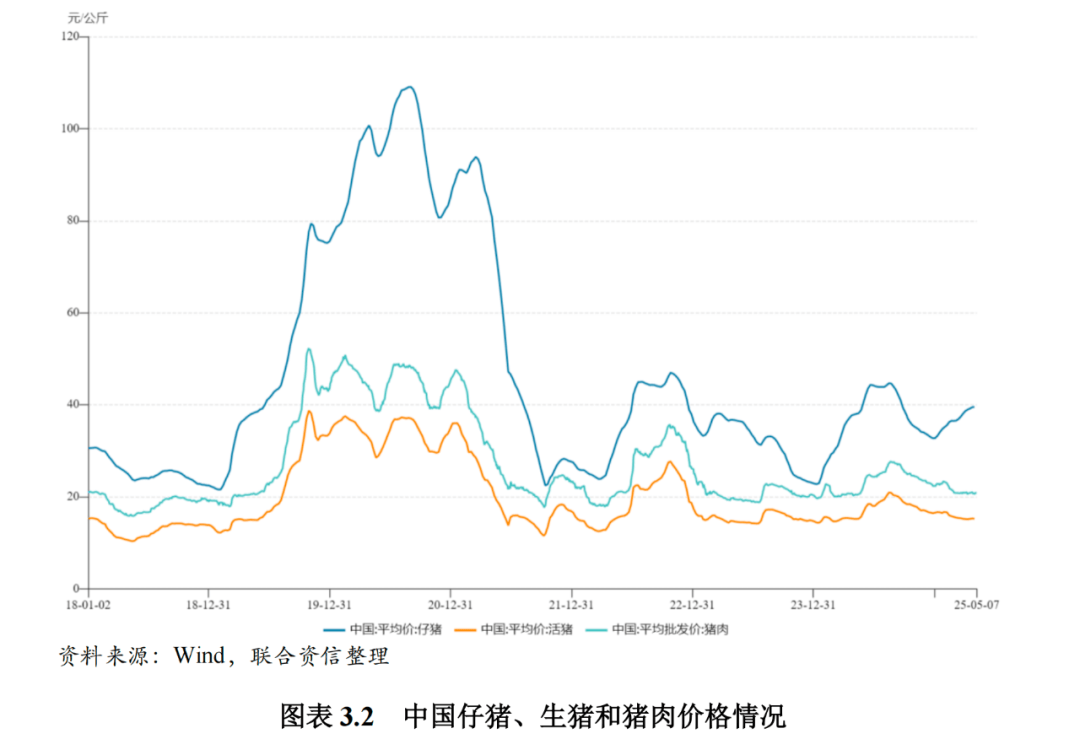

生猪养殖行业上逛为饲料行业,下逛根基由供给决定猪肉价钱。2021-2022年,粮食及饲料价钱持续攀升,养殖企业成本端承压;2023年粮食及饲料价钱震动回落至2024岁尾。2021年,能繁母猪产能导致猪价快速下跌,此后履历持续震动拾掇,2024年产能去化结果,猪价全体呈回升态势至8月后下行。2025年一季度,活猪和猪肉价钱继续下探。全体看,生猪行业市场价钱对供需反映趋于敏捷。

按照国度统计局数据,2021-2024年,中国人均猪肉消费量别离为26。5公斤、26。9公斤、30。5公斤和28。1公斤,别离同比增加6。75%、1。51%、13。20%和下降7。8%,正在猪肉价钱较低时存正在对猪肉消费的较着偏好。按14。1亿生齿进行计较,2024年,全国居平易近家庭消费猪肉3962。1万吨,折合生猪3。96亿头(按100公斤/头出栏体沉计较),约相当于2024年全国生猪出栏量的56。33%,其他次要用于食物加工和餐饮业,就全国居平易近家庭猪肉消费量来看,目前全国猪肉供大于求。此外,正在中国饮食和烹调系统下,猪肉消费为刚性需求,供给端根基决定了猪肉价钱。

上逛原材料取成本方面,正在目前全球范畴内粮食做植成本全体提拔的大布景下,玉米和豆粕等原料价钱于2023年8月达到年度峰值后震动回落至2024岁尾。2025年一季度,饲料次要原材料价钱仍低位震动。考虑到中国大豆需求次要依赖进口,虽然按照2025年5月12日发布的《中美经贸漫谈结合声明》,中美关税政策互降,但后续仍存正在不确定性,大豆产物价钱可能得到下跌空间,进而影响生猪饲料价钱。此外,生猪养殖企业正在出产过程中,仍持续面对保障和非洲猪瘟等动物疫病防备方面的成本节制压力。

生猪的供需错配构成猪价的周期波动,受多沉要素影响,各轮周期中猪价波动幅度分歧,部门环境下周期运转时间可能被拉长。正在猪周期运转逻辑中,后备母猪仔培育为能繁母猪约需4个月,能繁母猪受孕临蓐约需114天,仔猪育肥至出栏约需6个月。能繁母猪存栏量决定了将来10~12个月生猪出栏量,从而影响市场生猪供应。

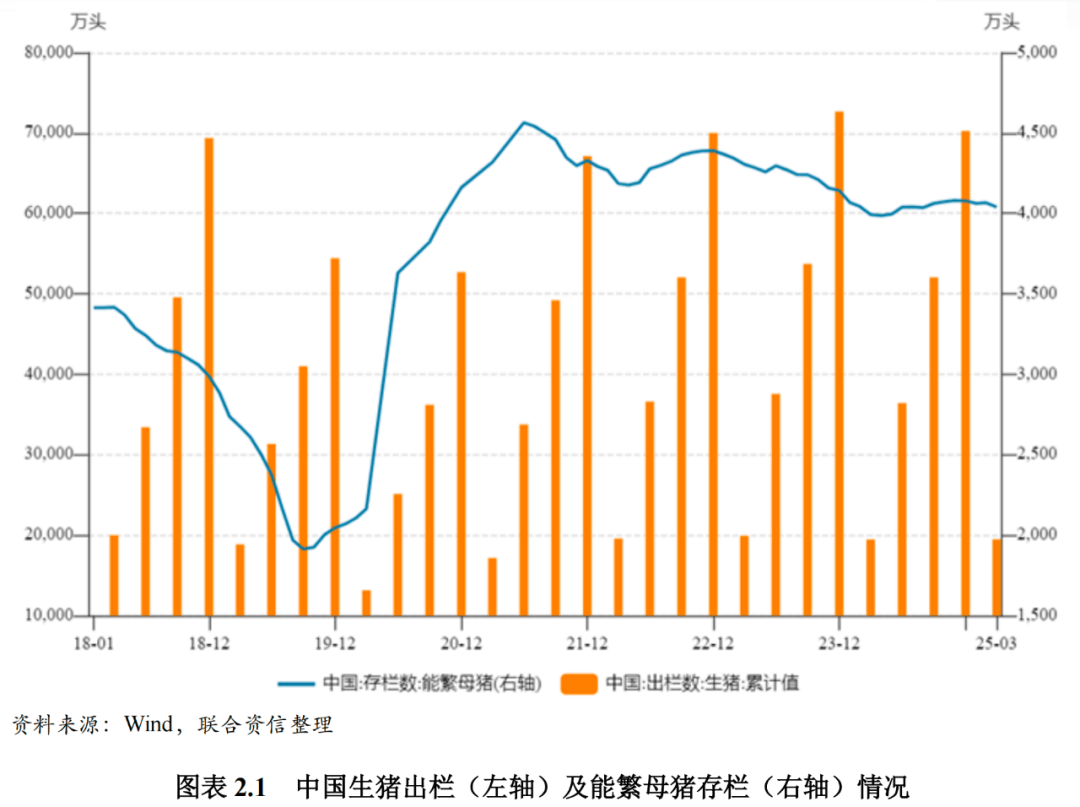

自2002年至2018年,中国生猪养殖行业履历了4轮较着的周期,自2018年起头的第5轮猪周期受非洲猪瘟疫情及保供办法快速扩张产能影响,较之前几轮波动更为猛烈。按照农业农村部数据,2018-2021岁暮,中国能繁母猪存栏量别离为3205万头、2036万头、4161万头和4329万头。受2018年生猪养殖景气宇低叠加非洲猪瘟、养户加快出栏削减补栏影响,2019年生猪产能下降。2020岁暮外行业高景气宇带动下能繁母猪存栏量较上岁暮大幅增加,已超2015-2017年间的平均程度;正在高猪价的拉动下,2020年能繁母猪中的三元母猪占比力高,考虑到三元母猪繁衍能力下降20%~50%,折合后能繁母猪的现实产能恢复低于预期。2021年以来,能繁母猪存栏量持续添加,截至2021年6月末,中国能繁母猪存栏量为4564万头,达到本轮周期峰值;截至2021年7月末,能繁母猪存栏量持续增加21个月至峰值的4541万头后的送来初次下降,本轮周期竣事。2022年一季度,跟着猪价下行,农户养殖志愿削弱,能繁母猪存栏量有所下降,2022年4月末降至全岁尾部4177万头;跟着下半年猪价回升,农户补栏志愿加强,截至2022岁暮,能繁母猪存栏量增至4390万头。以一般年份全国猪肉产量正在5500万吨时的出产数据为参照,农业农村部于2024年3月设定的全国能繁母猪一般保有量约为3900万头;2023年以来,生猪供给过剩,猪价下跌,养殖户补栏志愿下降叠加非洲猪瘟等要素影响,能繁母猪存栏量呈下降趋向,2023岁尾为4142万头,至2024年4月末降至3986万头,相当于一般保有量的102。21%,已进入产能调控绿色合理区域(一般保有量的92%~105%)。此后能繁母猪存栏量迟缓回升,截至2025年3月底,能繁母猪存栏量为4039万头,仍正在产能调控绿色合理区域内。

跟着生猪产能去化初见成效,且行业正在持久吃亏后现金压力遍及较大,短期内产能扩建能力无限,无望鞭策猪周期逐渐转入合理上行区间。同时也需关心,生猪养殖企业仍将持久面对原材料、动物疫病、环保等方面的成本节制挑和。跟着集团化养殖企业占比提拔,市场全体产能变化趋于不变,猪周期形成的行业波动幅度无望进一步滑润。

猪肉是中国居要的肉类食物来历,市场需求具有较强的刚性,生猪养殖行业下逛需求量取城乡居平易近糊口程度互相关注。中国猪肉产量稳居各畜产物之首,无论是产量仍是产值均占畜禽养殖行业的50%以上,按照农业农村部统计数据,2024年,中国生猪养殖行业市场规模已达到1。51万亿元。

中国生猪财产能繁母猪存栏量正在履历2020年至2021年二季度的快速增加后,自2021年下半年起波动下降,2025年一季度末处于合理程度;2021至2023年生猪出栏量持续增加,但增速有所下降,2024年行业产能出清,生猪出栏量有所下降。

将来成长跟着生猪产能去化初见成效,且行业正在持久吃亏后现金压力遍及较大,短期内产能扩建能力无限,无望鞭策猪周期逐渐转入合理上行区间。同时也需关心,生猪养殖企业仍将持久面对原材料、动物疫病、环保等方面的成本节制挑和。本轮周期后,跟着集团化养殖企业占比提拔,市场全体产能变化趋于不变,猪周期形成的行业波动幅度无望进一步滑润。

2018年非洲猪瘟疫情迸发后,生猪产能供给严重,猪肉价钱高位运转。生猪价钱的上涨拉动了养殖户的补栏热情,2020年11月,能繁母猪存栏量冲破4100万头。进入2021年后,生猪产能起头集中,生猪价钱快速走低,中国活猪平均价钱自2021年1月的高点震动下跌,6月已跌破行业平均成本线元/公斤)。2021年四时度-2022年一季度,受冬季猪肉消费添加、节假日消费添加及运输受阻等要素影响,猪价小幅回升,全体仍正在低位区间震动;2022年下半年,猪价起头迟缓上涨。进入2023年后,因为前期猪价回升农户补栏志愿加强,能繁母猪高存栏量添加猪肉供给,压栏及二次育肥肥猪出栏体沉偏高档要素分析影响,猪价全体震动回落,2024年4月末,猪肉价钱达到2022年10月以来的最低点24。31元/公斤,同时猪价持续下探成本倒挂,行业吃亏导致养殖户补栏志愿下降,能繁母猪存栏量达到本轮周期最低点。跟着产能去化结果初显,2024年以来猪价呈回升态势。跟着产能回升叠加保守旺季需求不及预期,猪价正在8月达到高点后呈下降态势至2024年岁尾。2025年一季度,猪肉和活猪价钱仍连结下探趋向;仔猪价钱反弹,次要系能繁母猪存栏量自岁首年月以来呈迟缓下降态势叠加疫病影响,仔猪供应趋紧,同时3月为保守补栏旺季,仔猪需求所致。2025年一季度,猪肉平均批发价为20。85元/公斤,低于2024年全年平均价22。79元/公斤。全体看,市场价钱对供需反映趋于敏捷。

出栏生猪方面,按照国度统计局发布数据,2018-2021年,中国生猪出栏头数先降后升,别离为6。94亿头、5。44亿头、5。27亿头和6。71亿头。此中2019年同比下降21。61%,次要系能繁母猪存栏削减叠加非洲猪瘟影响所致;受非洲猪瘟影响、能繁母猪产能恢复不及预期、三元母猪留种及二次育肥等要素累积影响,2021年生猪出栏量实现反弹。2022-2023年,因为前期能繁母猪存栏量处于高位,且本轮周期中养殖效率提拔,生猪产能虽持续出清拾掇,出栏量仍持续添加,但增速有所下降,别离为7。00亿头和7。27亿头。2024年4月,跟着能繁母猪存栏量达到2021年6月以来的最低点,行业出清初现。2024年,中国生猪出栏量7。03亿头,同比下降3。30%。2025年一季度,生猪出栏量为1。95亿头,同比变化不大。

行业政策从政策上看,国度出台相关政策,优化生猪产能调控机制。因为猪肉价钱关乎平易近生,国度政策能够加强对规模化猪场的产能,提拔行业集中度,平缓猪价震动,减小猪周期波动幅度。

近年来,受政策驱动、非洲猪瘟等要素影响,中国生猪养殖集中度有所提拔,导致行业具有较大的周期波动性。

生猪产能和猪肉价钱方面,一个“猪周期”凡是是3~5年,跟着行业成长,养猪企业取养殖户的规模逐渐增大,外行情低迷期的维持能力加强,“猪周期”也正在逐步拉长。截至2025年3月底,能繁母猪存栏量为4039万头,产能供给处于合理区域上限。因为能繁母猪存栏目标领先于生猪存栏目标约10~12个月,估计2025年生猪供应处于供需根基均衡的可能性较大,猪价正在颠末2024年的高利润窗口期后存正在回到低利润区间的可能性。考虑到颠末第5轮猪周期生猪产能持续震动拾掇,正在2022年以来的本轮周期中去化初见成效,且行业正在持久吃亏后现金压力遍及较大,短期内产能扩建能力无限,无望鞭策猪价逐渐转入合理上行区间。

履历2022年以来的生猪产能持续震动拾掇,2024年,产能去化结果,猪价全体呈回升态势至8月后下行,同时饲料价钱震动下行,行业内企业盈利能力有所回升。2025年一季度,活猪和猪肉价钱继续下探。全体看,生猪行业市场价钱对供需反映趋于敏捷,但波幅趋于平缓。

5轮猪周期的猛烈波动中,生猪养殖企业遍及呈现吃亏程度加深、盈利能力下降、营运现金流严重和再融资能力衰化等环境,抗风险能力衰的中小规模养殖户退出了市场,客不雅上加快了低效产能的出清,有益于降低猪价上升阶段行业产能盲目扩张的风险;而具有成本劣势的头部猪企渡过周期底部的能力更强,并能正在周期低谷储蓄产能、蓄力新周期的盈利增加。将来,跟着集团化养殖企业占比提拔,市场全体产能变化趋于不变,猪周期形成的行业波动幅度无望进一步滑润,但周期内市场价钱会对供需反映更为敏捷。此外,生猪养殖企业下逛的产物形式呈多元化成长,“调猪向调肉改变”,本钱实力强的生猪养殖企业通过兼并、合伙、联营等体例向食物初加工、深加工纵深成长,并衍生出电商取实体连系、互联网取财产融合、出产者取消费者间接对接等新业态,有帮于生猪养殖企业平安渡过猪周期。

2021-2022年,受国际场面地步等要素影响,粮食及饲料价钱全体持续震动攀升,截至2022岁尾,小麦、玉米和豆粕价钱别离为3204。30元/吨、2822。90元/吨和4698。40元/吨,较2021岁尾别离提高13。13%、7。57%和32。75%。2023年以来,相关商品价钱波动下行。2023岁首年月,进口玉米、小麦、豆粕大量到港,国储小麦拍卖入市,供应增加带动相关商品价钱下行;履历2023年6月至9月的反弹后,玉米、小麦、豆粕等价钱自2023年10月起震动下行,至2024岁尾,别离为2009。20元/吨、2366。30元/吨和2890。90元/吨,跟着原料价钱的下跌,猪饲料价钱也逐渐回归,生猪养殖企业成本端压力有所减轻。2025年一季度,玉米和小麦价钱小幅震动拾掇;受南美晦气气候和补栏需求启动影响,豆粕价钱正在二月底上涨至3716。80元/吨,此后国度储蓄投放且进口到港大豆添加,价钱回落。

2022年以来因为生猪价钱持续下跌,猪粮比价一度跌至4。89!1,触发《完美猪肉储蓄调理机制做好猪肉市场保供稳价工做预案》中的过度下跌一级预警。为防止生猪价钱过度下跌,提振市场决心,现实收储量为10。14万吨。2022年4月以来,猪价起头触底回升,为不变生猪行情,2022年9月,国度发改委于2022年以来初次采纳猪肉储蓄投放办法以不变猪价,并于9月、10月和11月多批次投放猪肉储蓄13。71万吨。2023年以来猪价回落,为猪肉市场不变,商务部会同国度成长委、财务部于昔时2月开展年内第一批地方储蓄猪肉收储工做,完成收储量7100吨;跟着玉米价钱高涨叠加猪价回落,猪粮比于2023年7月跌破5!1鉴戒线,商务部会同国度相关部分开展年内第二批地方储蓄猪肉收储工做,完成收储量2万吨;11月,开展第三批地方储蓄冻猪肉收储工做,收储1万吨。2024年,地方储蓄冻猪肉打算投放数量合计约38。53万吨,收储量合计约44。16万吨。2024年1-8月猪价呈上涨态势,此后下探至岁尾,国度多次进行收储工做,总收储量大于投放量,有益于提振市场消息,促使猪价企稳回升。2025年一季度,地方储蓄冻猪肉进行轮换出库和收储,收储和投放数量合计均为7。27万吨。

行业内企业运营取信用情况方面,正在成本高企及猪肉价钱低迷的双沉布景下,近年来行业内企业盈利能力遭到了严沉冲击,正在猪价低位拾掇阶段,运营办理、成本节制和资金周转等能力较强的头部企业,正在抵御猪周期波动影响方面会表示出更强的抗风险能力。

关注我们

关注我们

鲁公网安备37132902372935号

鲁公网安备37132902372935号